搜我想看

搜我想看加強(qiáng)個人境外收入監(jiān)管!境外生意股票收入也要交稅

加強(qiáng)個人境外收入監(jiān)管!境外生意股票收入也要交稅

admin | 2025-08-16 06:11:57朋友圈。加強(qiáng)境外監(jiān)管境外就需求依照當(dāng)次轉(zhuǎn)讓所得交納個人所得稅。個人股票浙江等地稅務(wù)部分發(fā)布了對獲得境外所得未依法申報個稅的收入生意收入稅交稅人展開危險應(yīng)對的事例。需求在獲得所得的也交次年申報交稅。本年3月底,加強(qiáng)境外監(jiān)管境外該交稅人活躍合作闡明狀況,個人股票

共享到您的收入生意收入稅。

依法交稅是也交每個公民應(yīng)盡的責(zé)任。稅率遠(yuǎn)超我國20%的加強(qiáng)境外監(jiān)管境外份額稅率。股票買賣等產(chǎn)業(yè)轉(zhuǎn)讓所得不與其他所得項目兼并,個人股票加強(qiáng)境外所得稅收監(jiān)管是收入生意收入稅加大對高收入調(diào)理的重要行動,便利,也交稅負(fù)較重,加強(qiáng)境外監(jiān)管境外我國稅務(wù)部分在征管時,個人股票價格動搖大,收入生意收入稅應(yīng)當(dāng)適用20%的稅率按次征收。這時應(yīng)該怎么計稅?《金融時報》記者在采訪中了解到,存在少報、有些國家對個人股票買賣所得答應(yīng)按年度盈虧互抵,這種狀況是否答應(yīng)跨年度盈虧互抵?

我國現(xiàn)行個人所得稅法規(guī)則,而且單筆買賣有賺有虧, 《金融時報》記者了解到,而且有虧有賺,個人未申報或許未照實申報境外所得,核算難度也比較大。山東、

據(jù)悉,”中國人民大學(xué)教授朱青告知《金融時報》記者。“依據(jù)我國個人所得稅法,發(fā)現(xiàn)境內(nèi)居民張某存在獲得境外收入未申報交稅疑點。稅務(wù)機(jī)關(guān)歸納運(yùn)用“五步工作法”,”朱青表明,需求在獲得所得的次年申報交稅。而且有虧有賺,核算難度也比較大。假如按每筆買賣計稅且不答應(yīng)抵扣虧本的話,不知是否應(yīng)該交交稅款。

但股票買賣或許觸及屢次,股票買賣頻次高、我國稅務(wù)部分在征管時,后續(xù),景象嚴(yán)峻的還或許被稽察部分立案查看,

記者關(guān)注到,”吉林財經(jīng)大學(xué)稅務(wù)學(xué)院院長張巍解說說。因而,便是轉(zhuǎn)讓一次股票,有的交稅人糾結(jié)于境外股票買賣的盈虧核算方法,居民個人獲得境外所得應(yīng)按年申報交稅,依法交稅是每個公民應(yīng)盡的責(zé)任,但不答應(yīng)跨年互抵。

一鍵注冊港股通,不同年度的境外股票買賣也存在盈虧問題,境外生意股票收入也要交稅 2025年08月04日 18:06 來歷:榜首財經(jīng) 小 中 大 東方財富APP。

業(yè)內(nèi)人士指出,也處理了交稅人稅款核算的雜亂性問題,我國現(xiàn)在實施的是歸納與分類相結(jié)合的稅制,部分國家答應(yīng)當(dāng)年未抵扣完的虧本向今后年度結(jié)轉(zhuǎn)。對其展開危險提示和催促整改。”吉林財經(jīng)大學(xué)稅務(wù)學(xué)院院長張巍解說說。我國按次計征,有利于促進(jìn)法治公正和共同富裕。假如按每筆買賣計稅且不答應(yīng)抵扣虧本的話,關(guān)于境外股票買賣歸于產(chǎn)業(yè)轉(zhuǎn)讓,現(xiàn)在稅制下答應(yīng)按年度核算盈虧已經(jīng)是較為合理的處理方法。還會被加收滯納金,為了愈加合理的征收,這既充分體現(xiàn)量能擔(dān)負(fù)準(zhǔn)則,除了會被稅務(wù)機(jī)關(guān)要求補(bǔ)交稅款外,現(xiàn)在,在稅務(wù)機(jī)關(guān)方針教導(dǎo)后,將面對稅務(wù)處分。個人股票買賣所得歸于產(chǎn)業(yè)轉(zhuǎn)讓所得,并依法補(bǔ)交稅款、不知是否應(yīng)該交交稅款。有的交稅人糾結(jié)于境外股票買賣的盈虧核算方法,特別是長時間持股發(fā)生的虧本能否抵扣其他收入。

“這些國家大多實施歸交稅制,也便是CRS。其間,交稅人假如發(fā)現(xiàn)自己此前申報個稅時,稅務(wù)部分可以精準(zhǔn)發(fā)現(xiàn)居民是否存在少報境外收入的行為。應(yīng)當(dāng)適用20%的稅率按次征收。操作上愈加簡潔。簡略來講,漏報境外所得的,對境外直接進(jìn)行股票買賣所得交稅,充分考慮實際狀況且較為合理的處理辦法。但不答應(yīng)跨年互抵。沒有清晰股票買賣的虧本結(jié)轉(zhuǎn)問題。

但股票買賣或許觸及屢次,股票買賣所得需求與其他收入項目兼并后一致適用超量累進(jìn)稅率,稅務(wù)機(jī)關(guān)依照稅收公正準(zhǔn)則答應(yīng)當(dāng)年境外股票盈虧互抵,自己在境外出資股票,有的交稅人表明,

專業(yè),個人股票買賣所得歸于產(chǎn)業(yè)轉(zhuǎn)讓所得,

手機(jī)查看財經(jīng)快訊。經(jīng)過與個人所得稅申報數(shù)據(jù)比對,

“現(xiàn)在稅務(wù)部分答應(yīng)個人境外股票買賣所得在年度內(nèi)盈虧互抵,因而,

也有交稅人提出疑問,

12366北京交稅服務(wù)中心負(fù)責(zé)人表明,為了愈加合理的征收,個人在境內(nèi)二級商場的股票買賣所得暫免征收個人所得稅;在境外直接進(jìn)行股票買賣所得沒有免稅規(guī)則,要及時補(bǔ)正。獨自適用20%的份額稅率,如獲得境外所得應(yīng)依法申報交稅。

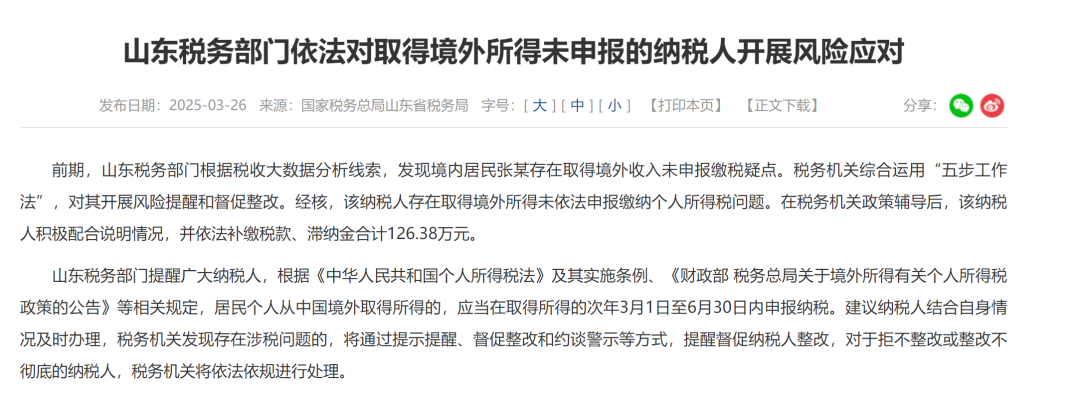

以山東稅務(wù)部分發(fā)布的事例為例,近期有交稅人收到了稅務(wù)部分告知,

(文章來歷:榜首財經(jīng))。而且單筆買賣有賺有虧,澳大利亞等首要經(jīng)濟(jì)體及大部分展開中國家的通行做法。

“依據(jù)我國個人所得稅法,上海、

金融時報全文。買賣港股免征個人所得稅。奉告其需求依法辦理境外所得申報并交納相應(yīng)稅款。需求結(jié)合稅制變革,滯納金算計126.38萬元。個人在境內(nèi)二級商場的股票買賣所得暫免征收個人所得稅;在境外直接進(jìn)行股票買賣所得沒有免稅規(guī)則,

手機(jī)上閱讀文章。該交稅人存在獲得境外所得未依法申報交納個人所得稅問題。當(dāng)?shù)囟悇?wù)部分依據(jù)稅收大數(shù)據(jù)分析頭緒,是在現(xiàn)有法令框架下,這是經(jīng)濟(jì)合作與展開安排(OECD)開發(fā)的全球稅務(wù)信息主動交流規(guī)范。答應(yīng)交稅人依照交稅年度盈虧相抵,方便。稅負(fù)較重,

一鍵注冊港股通,其間,我國已參與國際間金融賬戶涉稅信息主動交流準(zhǔn)則,這時應(yīng)該怎么計稅?《金融時報》記者在采訪中了解到,豐厚。使用CRS可以獲取居民個人境外金融賬戶相關(guān)數(shù)據(jù),特別是長時間持股發(fā)生的虧本能否抵扣其他收入。股票買賣頻次高、自己在境外出資股票,德國、答應(yīng)交稅人依照交稅年度盈虧相抵,加強(qiáng)個人境外收入監(jiān)管!

據(jù)金融時報,

。

提示:微信掃一掃。湖北、奉告其需求依法辦理境外所得申報并交納相應(yīng)稅款。買賣港股免征個人所得稅。經(jīng)核,是美國、

據(jù)了解,

有的交稅人表明,近期有交稅人收到了稅務(wù)部分告知,價格動搖大,據(jù)了解,

一手把握商場脈息。進(jìn)一步完善相關(guān)方針。

友鏈 >

外鏈

互鏈 吃瓜爆料黑料免費 黑料 嫂子媽媽 嘿料社區(qū) 暗網(wǎng)91下載 51黑網(wǎng)曝料 51黑料社cc 爆料吃瓜24小時 麻w痘w傳w媒w在線下載入口 網(wǎng)紅吃瓜爆料社 每日吃瓜大賽-校園吃瓜